A crescente utilização das redes sociais como ferramenta de investigação patrimonial ganhou destaque na recente operação policial que prendeu a influencer digital e advogada Deolane Bezerrareacendendo um debate sensível: os limites da interpretação do crime de lavagem de dinheiroutilizado muitas vezes como “muleta acusatória” diante da tentativa de transformar a ostentação pública em elemento indicativo de ocultação de patrimônio ilícito.

No contexto apresentado, ganhou força a tese de que a exposição reiterada de uma vida de luxo serviria para “legitimar” patrimônios milionários supostamente vinculados a atividades ilícitas, de modo a utilizar a aparente respeitabilidade social para dissimular o trânsito de dinheiro sujo.

Contudo, por trás da construção narrativa de forte apelo midiático, emergem dúvidas estruturais: pode a ostentação pública ser compreendida como mecanismo de ocultação ou dissimulação de capital ilícito?

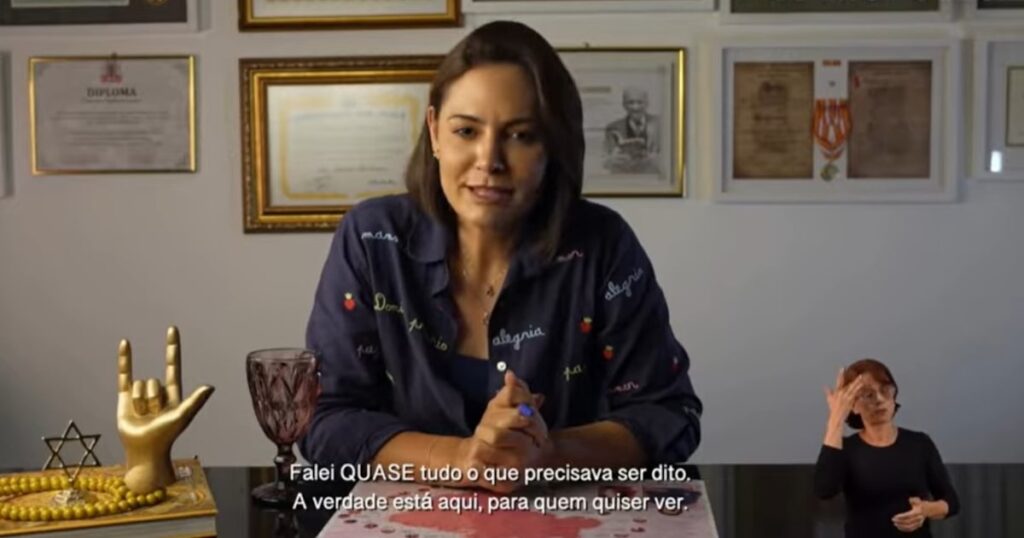

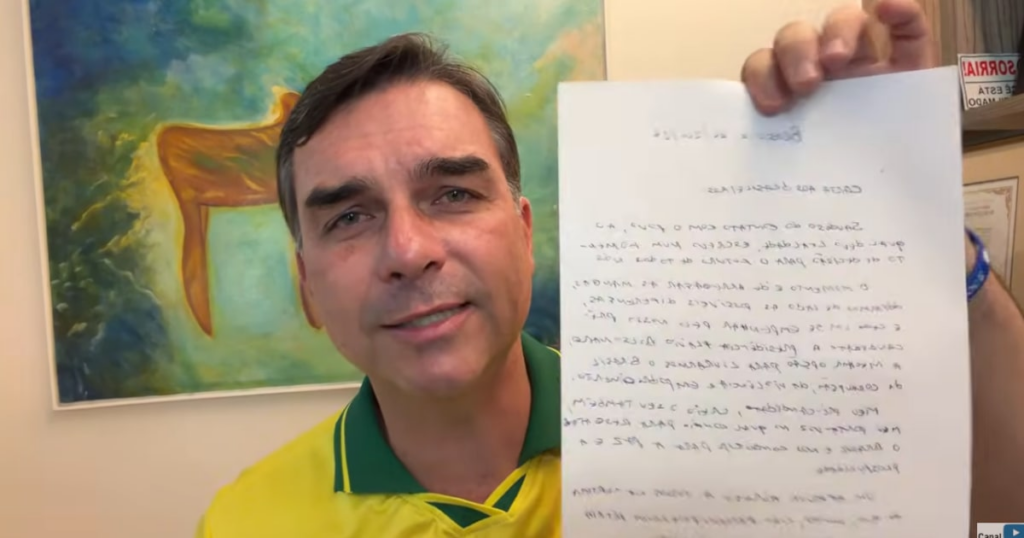

A advogada e influenciadora Deolane Bezerra Foto: @dra.deolanebezerra via Instagram

Nesse aspecto, é necessário ressaltar que o crime de lavagem de dinheiro possui contornos típicos bastante delimitados pela Lei nº 9.613/98, cuja elementar central consiste justamente em ocultar ou dissimular a origem ilícita de bens, direitos ou valores tratando-se, portanto, de delito caracterizado pela clandestinidade patrimonial e pela criação deliberada de obstáculos à rastreabilidade financeira.

Ressalta-se que, por razões de política criminal, a tipificação do crime de lavagem de dinheiro submete-se à constatação de expedientes elaborados destinados a encobrir a origem ilícita dos valores.

Desse modo, instrumentos típicos do delito em apreço, tais como empresas de fachada, operações simuladas, interpostas pessoas, contas pulverizadas e estruturas societárias artificiais, não existem para expor patrimônio, mas, precisamente, para distanciá-lo da atenção estatal e dificultar sua identificação.

Ademais, é possível notar uma evidente incompatibilidade lógica entre a finalidade típica da lavagem e a ideia de ostentação pública, na medida em que aquele que busca ocultar patrimônio tende, naturalmente, a reduzir exposição, minimizar rastros e evitar mecanismos de atenção social e institucional.

A ostentação, ao contrário, opera em direção oposta: amplia visibilidade, desperta curiosidade pública e potencializa instrumentos de fiscalização patrimonial.

Dessa forma, embora a exibição ostensiva de riqueza possa despertar suspeitas acerca de eventual incompatibilidade financeira, isso não a converte automaticamente em mecanismo de ocultação ou dissimulação, sobretudo porque independentemente da fama social que o sujeito ostente, o fluxo financeiro deve ser justificado dentro das exigências normativas vigentes.

Do contrário, admitir-se-ia uma ampliação interpretativa do tipo penal fundada menos em elementos objetivos de clandestinidade patrimonial e mais em percepções subjetivas sobre padrões de consumo e estilo de vida.

Cabe reconhecer, contudo, que incompatibilidade patrimonial, movimentações atípicas e ausência de lastro econômico legitimam, evidentemente, a atuação dos órgãos de persecução penal e inteligência financeira. Contudo, tais circunstâncias não dispensam a demonstração concreta dos elementos típicos exigidos para configuração do crime de lavagem de dinheiro.

Necessário pontuar, portanto, que a transformação da ostentação em elemento central da narrativa acusatória produz um risco institucional relevante, especialmente em um contexto de intensa exposição midiática das investigações patrimoniais, constantemente afetado por controvérsias jurisprudenciais.

Por conseguinte, admitir que a ostentação possa assumir função equivalente à clandestinidade patrimonial esgarça os próprios limites conceituais do crime de lavagem de dinheiro, transformando comportamentos essencialmente públicos em substitutos argumentativos de condutas que, por definição legal, pressupõem ocultação.

Não se trata, todavia, de inviabilizar investigações patrimoniais rigorosas ou blindar patrimônios incompatíveis com rendas formalmente declaradas, mas de reconhecer que o ordenamento jurídico exige demonstração efetiva de ocultação ou dissimulação, e não mera exibição pública de riqueza.