Havia a expectativa de que a ata do Copom esclarecesse as lacunas deixadas pelo comunicado da semana passada. Esforço não faltou. Clareza, nem tanto.

Ó Banco Central reconheceu que o cenário inflacionário piorou em praticamente todas as dimensões relevantes. A inflação corrente acelerou, as medidas subjacentes, menos sujeitas aos acidentes de percurso, também, as expectativas voltaram a subir e a própria projeção do BC para o chamado “horizonte relevante, 18 meses à frente, passou de 3,5% para 3,7%, ainda mais distante da meta.

Como se não bastasse, o comitê acrescentou novos riscos de alta: os possíveis efeitos do A criança e os estímulos fiscais que podem aquecer ainda mais uma economia já operando perto do limite.

Em português claro: a inflação projetada pelo próprio BC ficou mais alta e os riscos para que fique ainda mais alta também aumentaram.

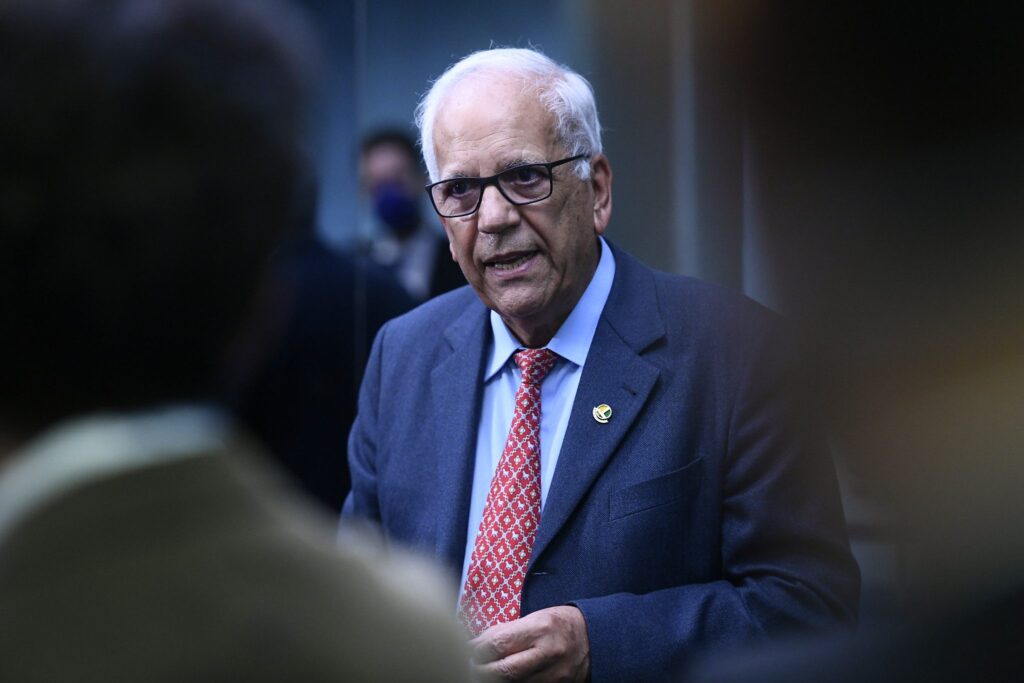

Talvez o BC tenha pretendido preservar flexibilidade para novas reduções. O efeito pode ter sido o oposto Foto: André Dusek/Estadão

Diante desse cenário, a reação mais intuitiva seria interromper o processo de redução da Selic. O Copom, porém, preferiu seguir adiante com mais um corte de 0,25 ponto percentual, apoiando-se em um argumento curioso. Segundo a ata, levar a inflação de volta à meta ainda dentro do horizonte relevante exigiria uma elevação abrupta dos juros, seguida de um período de inflação abaixo da meta, o que geraria volatilidade excessiva.

Tal raciocínio é, no mínimo, estranho. Bancos centrais existem justamente para tomar decisões impopulares quando as circunstâncias exigem. Não se espera de um bombeiro que pare de apagar um incêndio porque a água pode molhar o tapete.

A explicação mais plausível parece ser outra: o BC passou a aceitar uma convergência mais lenta da inflação para a meta. Há argumentos respeitáveis a favor dessa estratégia. O custo de desinflacionar a economia no curto prazo é menor.

O problema é que ela cobra sua conta mais à frente, na forma de expectativas de inflação cada vez mais distantes da meta, tornando o trabalho futuro mais difícil e exigindo juros elevados por mais tempo.

A própria ata reconhece que a inflação decorre, em grande medida, de uma demanda ainda aquecida, mercado de trabalho resiliente e renda crescente. Se esse é o diagnóstico, a continuidade dos cortes de juros fica ainda mais difícil de justificar.

Talvez o BC tenha pretendido preservar flexibilidade para novas reduções. O efeito pode ter sido o oposto. Depois da ata, o espaço para cortes adicionais parece ter desaparecido.

A pausa é hoje. Para o Banco Central, ao menos por enquanto, não existe amanhã.