Quando o tema é endividamento públicoa trajetória projetada é mais importante do que o nível atual. Como destacou a Instituição Fiscal Independente (IFI), em seu relatório de outubro de 2025, nesse debate o filme interessa muito mais do que a foto.

A IFI ilustra bem essa abordagem com o caso da Gréciaonde a dívida bruta chegou a 210% do Produto Interno Bruto (PIB) em 2020, mas, graças a profundas reformas fiscais, recuou para 154,8% do PIB em 2024. Mais importante, as projeções indicam continuidade dessa trajetória, com a dívida convergindo, em duas décadas, para o teto de 60% do PIB da União Europeiao que já lhe permitiu recuperar o grau de investimento pelas principais agências classificadoras de risco.

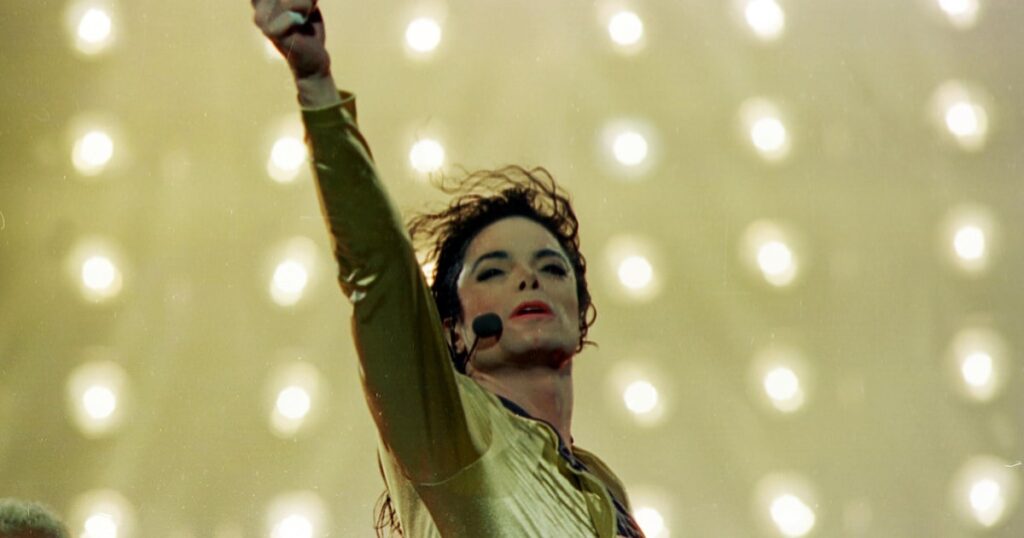

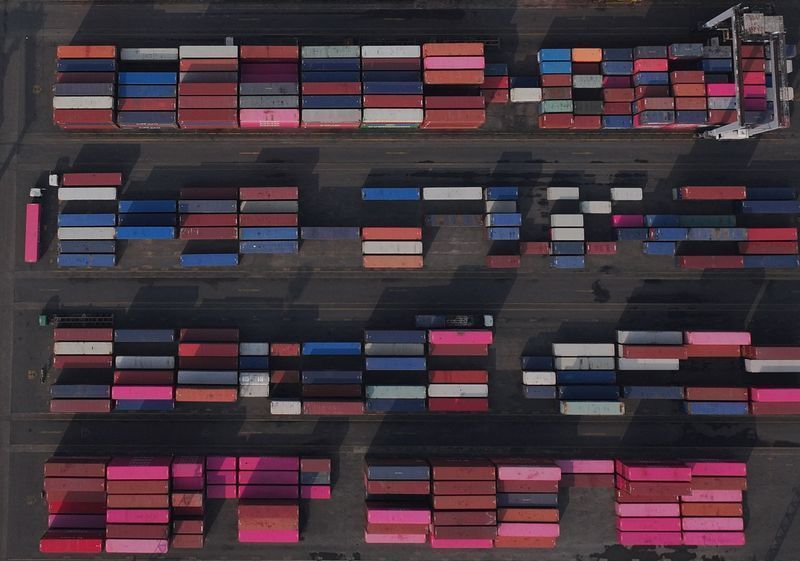

No Brasil, o risco é a alta dívida pública; na China, a desaceleração; nos EUA (na foto, Nova York), o estouro de bolha Foto: Spencer Platt/AFP

A situação fiscal brasileira é mais delicada. A Dívida Bruta do Governo Geral (DBGG), do setor público não financeiro, que inclui União, Estados, municípios e estatais dependentes, deve encerrar 2025 próxima de 80% do PIB, com uma trajetória de alta difícil de ser revertida.

A dinâmica da dívida depende de três variáveis: a taxa real de juros, o crescimento real do PIB e o resultado primário. Mesmo supondo que a Selic caia para 10% ao ano até o fim de 2027 – implicando juros reais de cerca de 5% – e que o PIB cresça em linha com seu potencial, pouco acima de 2% ao ano, seria necessário sair de um déficit primário de cerca de 0,5% do PIB para um superávit de 2,3% apenas para estabilizar a relação DBGG/PIB. Isso exige um ajuste fiscal de 2,8% do PIB ou cerca de R$ 354 bilhões a preços de 2025.

O problema é que o mercado entende que os dois pré-candidatos mais bem posicionados na recente pesquisa Genial/Quaest para disputarem o segundo turno da eleição presidencial — Lula e Flávio Bolsonaro — não oferecem, até aqui, credibilidade para conduzir uma consolidação fiscal dessa magnitude.

Basta observar a queda dos preços dos ativos brasileiros após a indicação, pelo ex-presidente Jair Bolsonaro, de seu filho mais velho como candidato.

Ainda estamos a dez meses da eleição e o cenário político pode mudar, seja com o fortalecimento de uma candidatura de centro, seja com a apresentação de programas econômicos mais alinhados a um ajuste fiscal estrutural. Com as informações disponíveis hoje, porém, esse cenário benigno não parece o mais provável.

Também persistem riscos relevantes no cenário internacional que podem afetar o mercado financeiro doméstico. A China flerta com a deflação e com uma desaceleração econômica mais acentuada. Nos EUAo principal risco é um eventual estouro da bolha das grandes empresas de tecnologia, com potencial de contaminação sistêmica.

Gostaria que meu último artigo de 2025 fosse mais alentador, mas, se assim o fosse, estaria mentindo aos leitores. Feliz Natal.